Article

Qu’est-ce qu’une rente ?

04/11/2022

4 min

Dans cet article, nous vous présentons ce qu'est le Plan Épargne Entreprise, un dispositif d'épargne salariale que toute entreprise peut mettre en place.

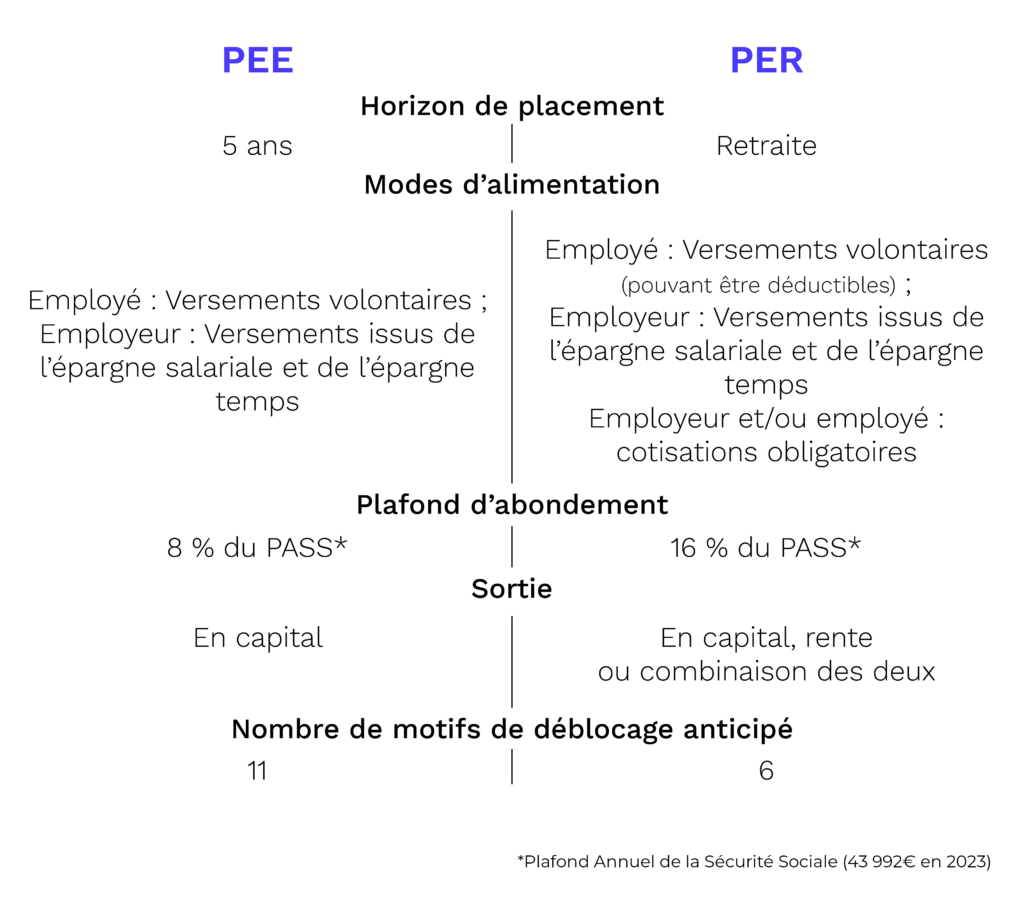

À la différence du Plan Épargne Retraite, le Plan d’Épargne Entreprise (PEE) est un dispositif d’épargne salariale mis en place par les entreprises afin d’accompagner leurs salariés dans la constitution d’une épargne à moyen terme. Il ne peut en aucun cas être souscrit à titre individuel.

Chaque versement effectué sur un plan d’épargne entreprise peut être débloqué au bout de 5 ans, sous forme de capital. L’employé peut ainsi se servir de son épargne pour financer ses projets de vie.

Le PEE est d’une part alimenté par l’employé, par le biais de versements volontaires, et d’autre part par l’employeur, au travers des versements issus de l’épargne salariale et de l’épargne temps.

Ces versements sont :

✅ La participation : il s’agit d’une prime représentant une quote-part des bénéfices de l’entreprise, elle est obligatoire pour les entreprises de 50 salariés et plus.

✅ L’intéressement : cette prime est liée aux résultats ou à la performance de l’entreprise.

✅ L’abondement : il s’agit d’un « bonus » qui vient compléter les autres versements mais ne peut dépasser 300 % des versements effectués par le salarié, dans la limite de 8 % du Plafond Annuel de la Sécurité Sociale (3 519,36 euros en 2023).

✅ Les droits CET ou jours de congés non pris, dans la limite de 10 jours maximum. L’employé peut également alimenter son plan en transférant l’épargne accumulée sur un PEE détenu auprès d’un ancien employeur.

Par défaut, un épargnant qui investit dans un Plan d’Épargne Entreprise bénéficiera d’une gestion pilotée « équilibré ». Cela signifie qu’à chaque versement, et tout au long de la vie de son PEE, les sommes seront investies et automatiquement réparties dans des fonds, selon la répartition décrite dans l’annexe financière du produit.

À tout moment, l’épargnant peut modifier son profil investisseur en fonction de son appétence au risque (prudent – équilibré – dynamique) afin de modifier la répartition de ses investissements.

Il peut également opter pour une gestion libre. Cela signifie qu’il pourra choisir lui-même la répartition des sommes investies.

Si l’employé souhaite débloquer son épargne avant les 5 ans, il a la possibilité de le faire dans les cas suivants :

Malgré leurs différences, le Plan Épargne Retraite et le Plan d’Épargne Entreprise sont deux dispositifs d’épargne pouvant être mis en place dans l’entreprise de manière complémentaire. L’un permettant aux employés de se construire un capital pour la retraite, l’autre pour financer leurs projets à moyen terme.

Tous deux bénéficient d’une fiscalité avantageuse et participent à motiver et fidéliser les employés.

Plus d’informations sur le PER à retrouver ici.