Article

Qu’est-ce qu’une rente ?

04/11/2022

4 min

En 2019, la Loi PACTE a donné naissance au Plan Épargne Retraite, un dispositif d’épargne complètement revu pour être plus souple, plus attractif et plus adapté aux besoins des employeurs et épargnants.

L’un des objectifs de cette loi était de mieux partager la valeur créée par les entreprises avec leurs salariés, grâce notamment à une série de mesures visant à réformer l’épargne retraite et salariale.

Avant 2019, il existait plusieurs produits d’épargne retraite à titre individuel et collectif (au sein de l’entreprise) : PERP, Madelin, Prefon, COREM, CRH, PERCO ou encore Article 83.

Après 2019, un seul Plan Épargne Retraite (PER) divisé en trois produits : le PER Individuel (PER-IN), pouvant être souscrit par des personnes physiques uniquement ; le PER Collectif (PER-COL) et le PER Obligatoire (PER-OB), tous deux pouvant être souscrits par des personnes morales uniquement.

Comme leurs noms l’indiquent, ces trois produits sont destinés à une épargne long terme dont le déblocage ne se fait qu’au départ à la retraite.

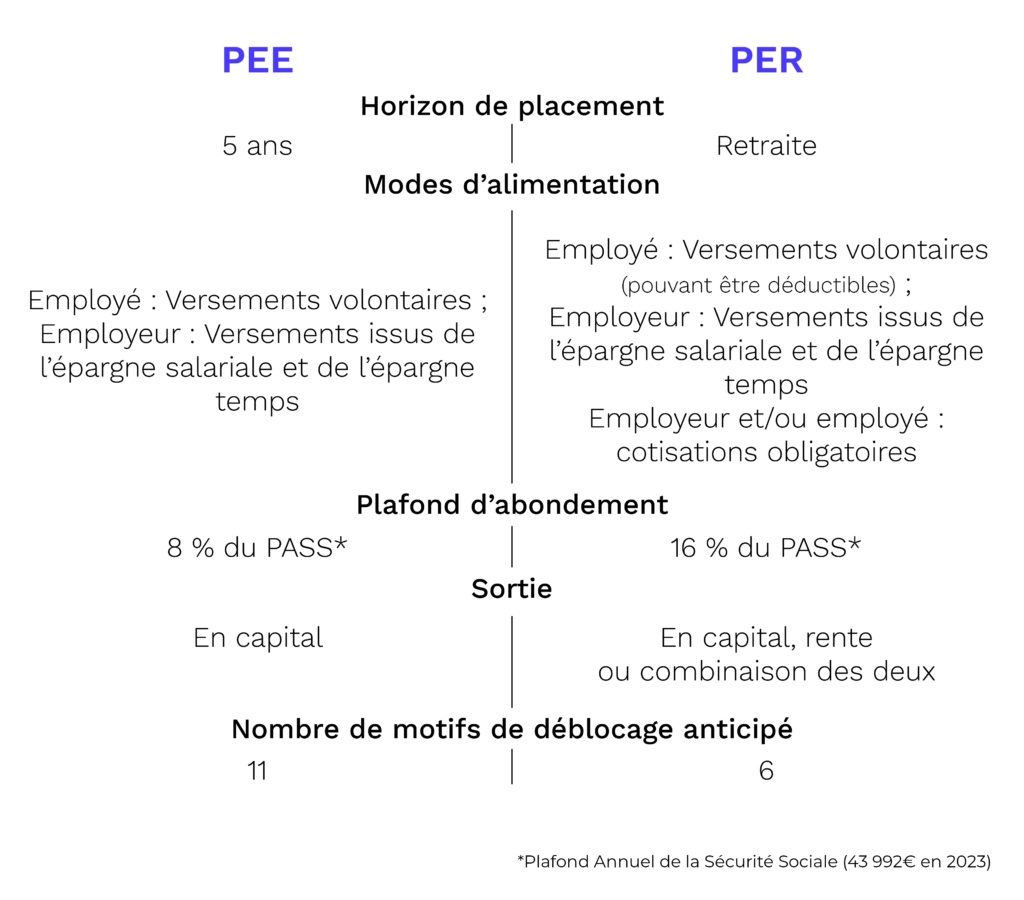

Le PER est divisé en trois compartiments : le C1 alimenté par les versements volontaires de l’épargnant ; le C2 alimenté par l’employeur (participation, intéressement, abondement, CET) ; et le C3 alimenté par l’employeur et/ou l’employé à hauteur maximum de 50 %. Chaque compartiment peut être alimenté par le transfert d’une épargne accumulée sur un ancien plan d’épargne retraite.

✅ Une sortie en capital est désormais possible. Arrivé à la retraite, l’épargnant a désormais le choix entre récupérer son épargne sous forme de capital, de rente ou les deux pour les sommes issues des compartiments 1 et 2, et uniquement en rente pour les sommes issues du compartiment 3 (sauf si cette rente est inférieure à 100 € / mois, alors l’épargnant peut choisir entre une sortie en rente ou en capital).

✅ Une meilleure portabilité. L’épargne placée est intégralement portable d’un produit éligible à l’autre, s’adaptant ainsi au parcours professionnel de l’épargnant. Ces transferts sont gratuits si le produit transféré a été détenu pendant au moins 5 ans (en dessous de 5 ans, les frais ne peuvent excéder 1 % des avoirs).

✅ Des cas de déblocage anticipé existent.

L’épargnant peut débloquer son épargne avant son départ à la retraite pour…

… l’acquisition ou la construction de sa résidence principale 🏡

… ou en cas d’accident de la vie ⚠️

* En cas de décès du bénéficiaire, le contrat prend automatiquement fin. Les sommes sont alors reversées aux héritiers ou aux bénéficiaires du contrat si ceux-ci ont été préalablement définis.

Par défaut, un épargnant qui investit dans un PER bénéficiera d’une gestion pilotée « équilibré » à horizon retraite. Cela signifie qu’à chaque versement, et tout au long de la vie de son PER, les sommes seront investies et automatiquement réparties dans des fonds, selon la répartition décrite dans l’annexe financière du produit.

À tout moment, l’épargnant peut modifier son profil investisseur en fonction de son appétence au risque (prudent – équilibré – dynamique) afin de modifier la répartition de ses investissements. Il peut également opter pour une gestion libre. Cela signifie qu’il pourra choisir lui-même la répartition des sommes investies.

Pour les épargnants

✅ Possibilité de déduire les versements volontaires du revenu imposable

✅ Exonération d’impôt sur les sommes issues des compartiments collectif et obligatoire

Pour les entreprises

✅ Exonération du forfait social sur l’intéressement (< 250 salariés), la participation et l’abondement (< 50 salariés).

✅ Déduction des versements de l’entreprise du bénéfice imposable et exonération des charges patronales (hors CSG et CRDS)

In fine, la Loi PACTE modernise le Plan Épargne Retraite afin qu’il corresponde mieux aux attentes des épargnants et des entreprises souhaitant faire profiter de ces dispositifs à leurs salariés. Un seul cadre, plus souple, plus harmonieux et plus attractif.

Malgré leurs différences, le PER et le PEE sont deux dispositifs d’épargne pouvant être mis en place dans l’entreprise de manière complémentaire. L’un permettant aux employés de se construire un capital pour la retraite, l’autre pour financer leurs projets à moyen terme.

Tous deux bénéficient d’une fiscalité avantageuse et participent à motiver et fidéliser les employés.

Plus d’informations sur le PEE à retrouver ici.